隨著數字化轉型浪潮席卷全球,IT咨詢行業作為企業智能化升級的關鍵賦能者,其市場地位日益凸顯。2021年,在國內資本市場中,多家IT咨詢上市公司表現活躍,通過技術創新與戰略調整,積極應對市場變化。本文將對國內主要IT咨詢上市公司的業務布局、2021年業績及未來發展規劃進行全方位對比分析,以洞察行業發展趨勢。

一、 主要上市公司概覽與業務布局匯總

國內IT咨詢上市公司主要可分為兩大類:一類是綜合型IT服務巨頭,其業務覆蓋咨詢、解決方案、實施與運維全鏈條;另一類是專注于特定技術領域或行業的垂直型服務商。

1. 綜合型服務商代表:

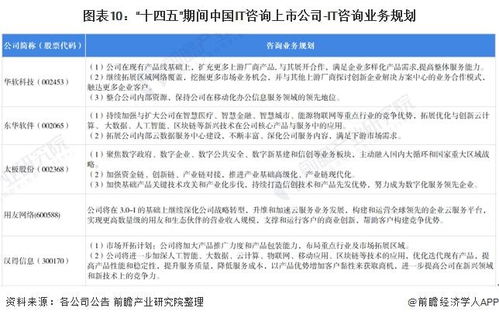

用友網絡: 核心業務從ERP軟件向以用友商業創新平臺(YonBIP)為核心的云服務全面轉型。其IT咨詢業務深度融入財務、人力、供應鏈、營銷等領域的數字化解決方案中,為企業提供從戰略規劃到落地實施的一體化服務。

漢得信息: 長期專注于高端ERP實施服務,近年來著力拓展自有軟件產品(如智能制造、數字營銷)和產業數字化解決方案,咨詢業務作為前端牽引,與后續實施服務緊密銜接。

* 賽意信息: 以ERP實施起家,現已形成以智能制造、工業互聯網解決方案為核心的業務矩陣。其咨詢業務側重于制造業數字化轉型的整體藍圖規劃與流程優化。

2. 垂直/領域專注型服務商代表:

啟明星辰: 專注于網絡安全領域,其咨詢服務聚焦于網絡安全戰略規劃、風險評估、體系構建與合規咨詢,是“咨詢+產品+服務”安全運營模式的引領者。

長亮科技: 深耕金融科技,為銀行等金融機構提供核心系統建設及數字化轉型咨詢,業務緊密圍繞金融業務創新與IT架構升級。

* 萬達信息: 重點布局智慧城市、醫療健康等領域,其咨詢業務與行業Know-how深度結合,提供智慧政務、智慧醫療等垂直行業的頂層設計與規劃。

業務布局共性: 各家公司普遍呈現出 “咨詢+產品+技術服務” 的一體化趨勢,咨詢作為入口,帶動后續軟件、云服務及運維業務的增長,旨在提升客戶粘性與項目價值。

二、 2021年關鍵財務業績對比

從2021年財報數據來看,各公司業績表現分化,與數字化轉型的景氣度及自身戰略執行效果密切相關。

- 營收規模與增長: 用友網絡營收規模最大(近90億元),云服務業務收入占比大幅提升,成為增長核心引擎。漢得信息、賽意信息營收均實現穩健增長(約20%-30%),受益于制造業數字化轉型需求旺盛。啟明星辰、長亮科技等在各自優勢領域也保持了穩定增長。部分公司因疫情、項目交付或戰略投入期影響,增速有所放緩。

- 盈利能力: 云轉型和自主產品推廣初期可能對短期利潤造成壓力,但長期有助于提升毛利率。例如,用友網絡因加大云業務投入導致凈利潤有所波動;而賽意信息等公司在智能制造等高景氣賽道盈利能力表現相對突出。網絡安全、金融科技等專業領域公司通常能維持較高的毛利率水平。

- 研發投入: 各公司普遍持續加大研發投入,占比營收多在10%以上,甚至更高。投入方向集中于云計算、大數據、人工智能、工業互聯網、網絡安全等核心技術,以及自有平臺和產品的開發,為未來競爭儲備動能。

三、 核心業務規劃與戰略方向

各公司基于自身資源稟賦,制定了清晰的業務規劃:

- 深化云轉型與訂閱制模式: 以用友為代表,全面推進業務向云服務訂閱模式轉型,構建平臺生態。這是綜合型服務商提升客戶長期價值、平滑收入曲線的關鍵戰略。

- 聚焦高景氣細分賽道: 幾乎所有公司都重點布局 智能制造、信創(信息技術應用創新)、數據要素與治理、金融科技、網絡安全 等領域。例如,賽意信息深耕工業互聯網;漢得信息發力產業數字化;啟明星辰加強數據安全布局。

- 加強自主產品與解決方案研發: 減少對傳統代理或實施服務的依賴,大力發展自有知識產權(IP)的軟件產品、行業解決方案及平臺,以提高項目附加值和競爭力。

- 推進“咨詢+技術”深度融合: 強化前端咨詢能力,尤其是一把手工程、業務與IT融合的頂層設計能力,以此牽引后端高價值的技術服務與產品銷售。

- 拓展新興技術融合應用: 積極探索人工智能、物聯網、數字孿生、元宇宙等技術與現有解決方案的結合,創造新的服務場景與增長點。

四、 技術服務能力對比與行業趨勢

在技術服務層面,競爭已從單一的實施運維,轉向基于云原生、微服務架構的快速交付和持續運營能力。

- 平臺化與生態化: 頭部公司正致力于打造統一的數字平臺或生態,聚合伙伴與開發者,為客戶提供更豐富的應用和更靈活的服務。

- 行業化與場景化: 技術服務深度捆綁特定行業(如制造、金融、政務、醫療)的業務流程和痛點,提供“懂行”的解決方案。

- 信創服務能力: 伴隨國產化替代浪潮,構建覆蓋從底層基礎設施到上層應用的全棧信創技術服務和遷移咨詢能力,成為重要競爭力。

- 安全與合規貫穿始終: 網絡安全、數據安全與隱私保護的技術服務能力,已成為IT咨詢項目的基礎要求和核心價值點。

結論

2021年中國IT咨詢行業上市公司在挑戰中前行,分化加劇。成功者往往是那些能夠準確把握數字化轉型脈搏,果斷進行云化、產品化轉型,并深耕高價值行業賽道的企業。行業集中度有望進一步提升,具備強大咨詢牽引能力、自主產品技術實力和生態構建能力的綜合型服務商,以及在某些細分領域建立絕對優勢的垂直型服務商,將獲得更大的發展空間。技術服務的價值將更緊密地與客戶的業務成果相關聯,真正實現從“技術交付”到“價值共創”的跨越。